尽管背后站着顺为、高瓴等一众投资大佬,但随着商业模九游娱乐 九游娱乐官方式弊端凸显以及母婴市场竞争加剧,海拍客业绩开始大变脸,上市之路恐生波折。

2015年,赵晨离开天猫国际,在杭州创立海拍客,初衷是解决海外母婴品牌进入中国市场的渠道痛点,后逐步转型为母婴B2B2C平台。

四年后,海拍客将业务拓展至“平台+自营”双规模式。其中,自营业务扮演大型经销商角色,从平台卖家进行采购,适度加价后再卖给平台上的母婴店买家。2021年,公司通过贴牌方式打造自主品牌,包括喵小侠、Doctor Jepson等,覆盖儿童零食、辅食、膳食纤维等品类,SKU总量超过1000个。

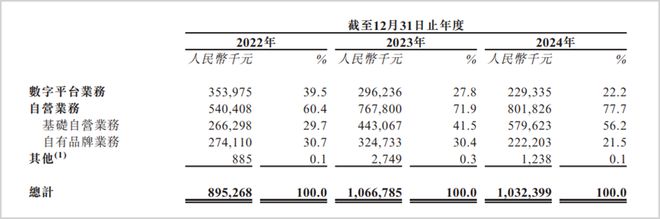

到2024年,海拍客三大业务收入结构已发生显著变化,数字平台、基础自营、自有品牌收入为2.3亿元、5.8亿元、2.2亿元,分别占比22%、56%、21.5%。而三年之前,数字平台占比高达40%,基础自营不足30%。

海拍客在2023年收入首次突破十亿大关,同比增长近20%,但很快开始变脸,2024年收入负增长,净利润亏损扩大,两年累亏超1.3亿元。

公司盈利能力同步恶化,2022至2024年整体毛利率从43.9%持续下滑至32.5%。这一趋势主要源于高毛利的数字平台(毛利率超90%)占比持续降低,而低毛利的基础自营已成收入“扛把子”。

偿债压力也持续高企,近三年公司总负债均维持在28亿元左右,远超总资产规模,资产负债率也从255%攀升至350%。这背后主要原因是早期融资中发行了大量可转换可赎回优先股(CRPS)。

截至2024年,此类优先股账面价值达24亿元,全额计入金融负债后形成高达20亿元的负债净额。而优先股公允价值波动已造成明显账面损失,2023至2024年累计超过7000万元。

据国际会计准则,若长期未能上市,CRPS持有人有权要求企业按约定价格赎回。其实上,在2024-2025年期间,海拍客已耗资1100万美元、2400万美元回购股份,并向股东发行1.58亿美元承兑汇票。

公司现金流状况同样堪忧,过去三年经营活动现金流净额累计流出2.5亿元,正常经营依赖投融资输血。叠加CRPS的巨额偿付压力,其偿债能力已捉襟见肘。

由此可见,海拍客唯有尽快完成上市,或许才是破解业务停滞与债务困局的关键手段。

海拍客平台的B2B2C模式本质是B2B模式。一端连接4200家制造商、经销商及品牌商作为卖家,另一端对接覆盖超3000个县域的29万家线下母婴店作为买家。

平台盈利主要有两部分,一是向卖家收取交易额佣金,二是向卖家提供营销服务,收取营销推广佣金。而所谓的2C环节即母婴店向消费者销售商品,并不直接为海拍客创造收入。

这一模式与电商存在根本差异,其本质是为了服务线下母婴店供应链。虽然相比传统品牌商经多层经销商到门店再到消费者的分销链路有所缩短,并能降低门店采购成本,但依旧面临降维打击的风险。

要知道,电商模式直接连接品牌商与消费者,没有更多中间商赚差价,选品丰富且具价格优势。最近几年,天猫、京东、拼多多、抖音等电商巨头持续加码母婴赛道,与海拍客平台形成直接竞争关系。

母婴消费线上化趋势加剧冲击。据统计局,2024年中国网络零售总额占社零比例升至31.8%,较2010年提升28.5个百分点。尼尔森IQ发布报告显示,母婴品类与社零线%以上,线下份额则相应萎缩。

此外,2019-2024年,中国新生儿数量从1465万减少至954万。这导致母婴行业加速进入存量博弈时代,价格战此起彼伏,线下母婴店的经营普遍承压。

然而,海拍客平台本质要依附线下门店生意,自然也会受到实体门店经营疲软与线上电商冲击的双重拖累。除此之外,宝宝树、孩子王等一大批垂类电商以及传统中大型经销商都是海拍客的正面竞争对手。

2022-2024年,海拍客平台交易额从149亿元持续下滑至110亿元。尽管注册买家与注册卖家数量还在增长,但实际交易买家已不足17万家,停滞不前,且核心买家已经减少10%至9.38万家。与此同时,平台佣金率走低,2024年仅2.3%,同比下滑0.3%,也低于2022年的2.5%。

量价双杀,自然危及到了海拍客数字平台业务基本盘。过去三年,平台业务收入从3.5亿元大幅下滑至2.3亿元,且毛利接近减少1亿元。

由此可见,海拍客以轻资产运行的B2B2C模式存在明显弊端,未来业务有进一步下滑风险。

面对数字平台业务的增长困境,海拍客早早发力基础自营进行业务大转型。这也意味着公司从完全轻资产模式转向轻重并行。

2022-2024年,基础自营业务收入从2.7亿元增长至5.8亿元,贡献收入超过50%。但规模扩张并没有带来盈利提升,该业务毛利率仅7.4%,本质上是因为公司作为经销商,加价和溢价空间均有限。

未来,这一基础自营业务还面临不小挑战。一方面,交易额持续增长动力来源于海拍客核心实体母婴店单店增长空间(核心买家数量不增长了)。从目前态势来看,线下门店受电商价格战、线下渠道内卷以及新生儿下降三重压力,经营难回过往景气周期。

况且,供应链端竞争同样激烈。海拍客在低线%,其渠道面临多方挑战——孩子王为首的供应链竞争对手以及综合电商平台均可为母婴店的进货渠道。

另一方面,对上游品牌商而言,海拍客只是众多分销渠道之一。传统电商、兴趣电商等去中间化的直连模式更有吸引力,这使得海拍客在采购环节议价空间相当有限,难以支撑毛利率上行,长期或维持低位水平。

在低毛利率的背景下,物流、仓储等刚性经营成本较高,导致该业务非但没能赚钱,反而容易陷入亏损困局。

海拍客另一转型路径是通过贴牌代工发展自有品牌。截至2024年末,公司已经孵化92个自有品牌及系列,与153家制造商建立合作。

这批自有品牌中,表现突出的是2021年推出的儿童零食品牌“喵小侠”。该品牌初期借助海拍客平台母婴店网络,仅用半年便进驻1.5万家门店,后期通过拓展电商渠道,一度拿下天猫、抖音在2022年“双11”大促期间儿童食品品牌前十。

转型动作看似声势浩大,但自有品牌业务却持续萎缩。2024年该业务收入降至2.2亿元,较上年骤降逾30%,较2022年也缩水超5000万元。

这也反映出自有品牌业务的深层次困境。一来,每个细分品类新品牌均会面临原有成熟玩家的强力狙击。二来,每一个新品牌打造,都需要久久为功,持续投入大量营销费用,而海拍客业务基本盘持续失血,债务高企,无法支撑长期资源投入。

总体来看,海拍客数字平台模式存在明显弊端,且业务逐步萎缩,而自营两大业务又面临增长瓶颈等不利因素,无法完成自我造血。同时,公司财务恶化,债务高悬,能否成功上市将成破局关键,但前路可能坎坷不平。

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服九游娱乐 九游娱乐官方务。

“E杯穿低胸吊带徒手烤鸡”户外露营博主因身材太突出走红:看完确实gOOd!

山东临沂一小饭店老板随手拍视频竟成“违法广告”,45万元“天价处罚”引争议

惊险!网传因驾驶员粗心失误,国航客机险些在空中与顺丰货机相撞,垂直高度仅差123米

2025养老金调整方案上调2%,调整公式,2000和8000元上涨差距多少

《白鹿原》:真正把人困在底层的,不是出身不好,不是环境恶劣,更不是能力不足,而是始终意识不到这 3 点

商用车丨2025新能源客车1-6月出口榜:比亚迪2082辆,中通超宇通

《编码物候》展览开幕 北京时代美术馆以科学艺术解读数字与生物交织的宇宙节律

荣耀 X70 手机跑分曝光:骁龙 6 Gen 4 芯片、12GB 内存

5699 元起,华为 Pura 80 Pro / Pro + 手机京东优惠 800 元

iPhone 17/17 Air配色曝光,京东方或供应iPhone 17 Pro屏幕面板