“奶粉大王”中国飞鹤业绩回暖,公司超九成的营收依赖婴幼儿配方奶粉产品,研发费用远低于营销。

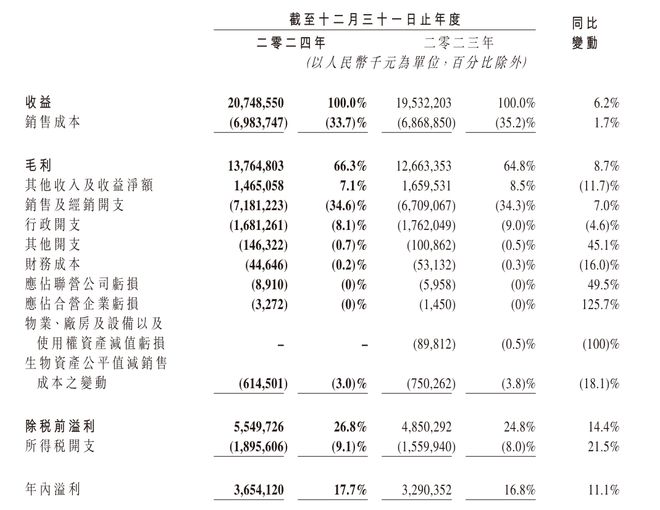

3月28日晚间,“奶粉大王”中国飞鹤(06186)发布年度报告,公司实现营收207.49亿元,同比增长6.2%,净利润为36.54亿元,同比增长11.1%;毛利为137.65亿元,同比增长8.7%。

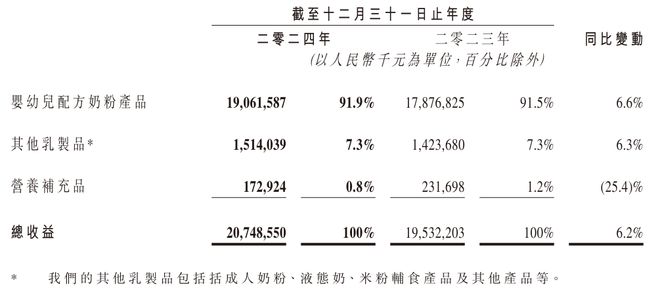

中国飞鹤表示,公司的收益由2023年195.32亿元增加6.2%至2024年的207.49亿元,主要由于品牌知名度提升及婴幼儿配方奶粉产品销售收入增长。具体来看,该公司超九成的营收一直来自于婴幼儿配方奶粉产品,本年度贡献190.62亿元,单一产品依赖度高。

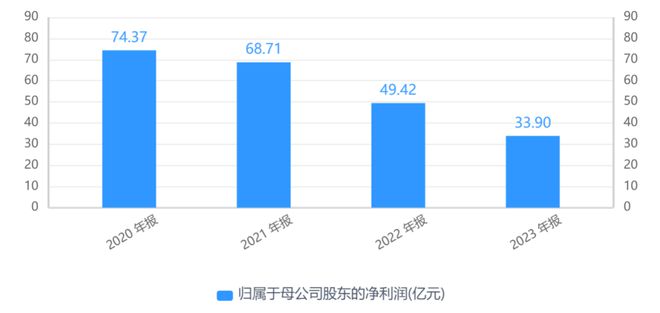

回顾往年业绩,中国飞鹤净利润曾出现三年连续下滑的情况。2020年至2023年,公司归母净利润分别为74.37亿元、68.71亿元、49.42亿元、33.90亿元。由此来看,公司净利去年虽有所回暖,但较2020年已“腰斩”。

这背后或与全国人口出生率的减少有关。据去年10月发布的《中国统计年鉴2024》,2023年我国人口出生率为6.39‰,人口自然增长率为-1.48‰。自2022年起,这是全国人口负增长的第二年,而且降幅从-0.60‰扩大到-1.48‰。2024年上半年,陆续有地方宣布人口出生数据要好于2023年同期。

近年来,飞鹤乳业在巩固婴幼儿配方奶粉主业的同时,积极布局营养保健食品等多元化业务板块,不过从财报数据来看,新业务尚未形成规模化营收贡献,企业收入结构仍以婴幼儿配方奶粉为主导。

公开资料显示,中国飞鹤有限公司于2019年11月13日在港交所上市,是一家主要从事生产及销售乳制品及销售营养补充剂的投资控股公司。该公司的主要产品包括婴幼儿配方奶粉产品、成人奶粉、液态奶、羊奶婴幼儿配方奶粉以及少量九游娱乐豆粉、营养补充剂等。

深圳商报·读创客户端记者注意到,该公司由于宣传费用和线上销售平台开支增加,销售及经销开支同比增加7.0%至2024年的71.81亿元。而公司研发开支却没有单独列出,多年被归类为“行政开支”项下。行政开支由2023年的17.62亿元减少4.6%至2024年的16.81亿元,主要由于以股份为基础的付款开支减少。

值得注意的是,近年来飞鹤在全球奶粉行业竞争日趋白热化的背景下连续实施多轮价九游娱乐格调整。2024年2月26日起,该集团正式启动全方位价格上调策略,其拳头产品“星飞帆”及多款婴幼儿配方奶粉单罐零售价突破性增长逾40元,部分高端系列产品单价已突破450元/公斤大关。

二级市场上,截至28日收盘,中国飞鹤下跌0.15%报6.59港元/股,最新市值597.53亿港元,近一年累计上涨93%。但和2021年1月的高位相比,公司股价已跌超六成。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

为什么F35和F22战斗机性能参数都已公开,而歼20和歼35却要保密?

《编码物候》展览开幕 北京时代美术馆以科学艺术解读数字与生物交织的宇宙节律

很多妈妈怕宝宝受伤就不让孩子进厨房,其实我们可以安排一套儿童砧板给她练习,生活即教育,宝宝也会乐在其...

国产四大旗舰与iPhone销量对比:小米15系列登顶,iPhone已破千万

荣耀MagicOS回音壁升级大揭秘:互传联盟+AI胶片,多任务堆叠来了